AI把存储、封装和光刻胶都拽进战场,芯片竞争开始拼基础材料

AI 时代的芯片战,已经不是“谁的 GPU 更快”这么简单了,而是“谁能把整条供应链跑顺”。存储涨价、封装升级、光刻胶突破、玻璃基板冒头,这些看似分散的新闻,放在一起其实只有一个意思:AI 需求正在把芯片产业的短板一层层往后推。

先看存储。大模型和推理服务对高速存储、带宽和容量的要求,比传统计算更凶。模型越大、并发越高、上下文越长,存储就越像“隐形算力”。当需求涌上来,最先被挤爆的常常不是最显眼的 GPU,而是 HBM、DDR、SSD 和封装相关环节。于是价格涨、交期长、下游抢货,AI 产业的繁荣开始外溢成全行业的成本压力。

国产替代不只是“能做”,而是“能持续做”

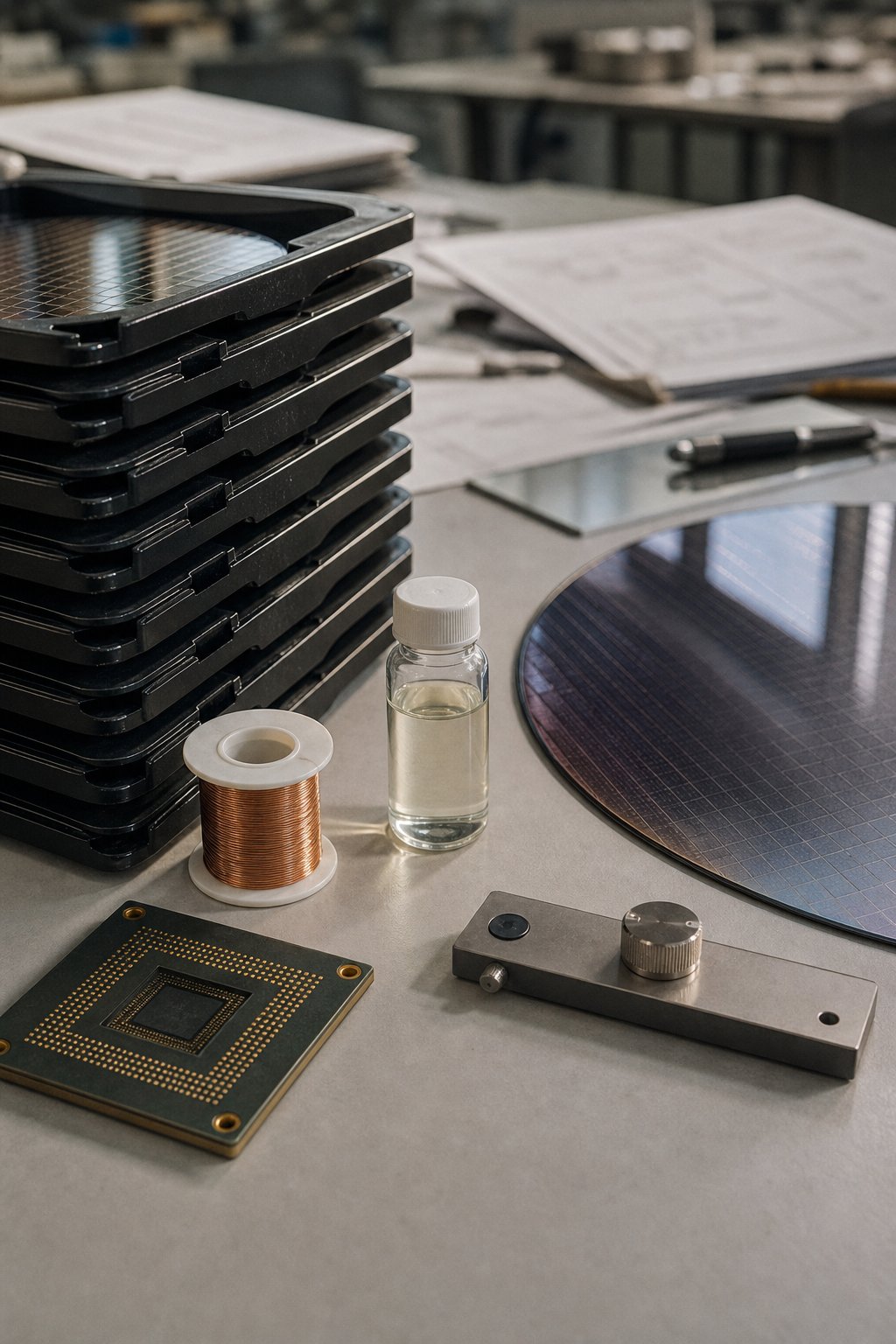

国产光刻胶、高纯材料、先进封装和玻璃基板的突破,说明中国芯片产业正在从单点替代转向体系补课。过去很多国产进展,讲的是“能不能做出来”;现在更关键的是“能不能稳定一致地做出来”“能不能按产业节奏放量”“能不能进更高规格的客户验证”。材料和工艺一旦进入量产逻辑,门槛就不再是论文,而是良率、供应稳定和成本曲线。

这也解释了为什么先进封装越来越重要。算力密度继续上升,单纯靠制程堆性能已经不够,封装、互连、散热和材料会变成下一轮胜负手。谁能把这些基础环节补齐,谁就能在 AI 供应链里拿到更稳的位置。反过来,如果只盯着最上游的芯片发布会,不看下游材料和制造能力,很多“突破”最后都会变成短期新闻。

AI 最终会把芯片产业变成一场系统工程:算力、存力、封装、材料、设备,一个都不能太弱。

这里面最值得盯的,其实是产业链的传导速度。AI 一热,先涨的可能不是终端芯片,而是存储、封装、基板、材料和测试这些环节。因为真正卡住交付的,往往是这些不起眼的中间层。对下游客户来说,这意味着未来买算力不是只看芯片单价,而是看一整套系统成本。

国产材料的突破同样不能只看“首发成功”。材料行业最难的是稳定:同一批次能不能一致,跨工厂能不能一致,放大后性能会不会漂,客户验证会不会卡。只要进入大客户供应链,任何一点波动都会被放大成门槛。也就是说,国产替代真正拼的不是宣传能力,而是持续交付能力。

AI 把芯片行业从设计竞赛改造成系统竞赛,这会持续很久。最后赢的人,不一定是最会讲模型的人,但一定是最懂供应链的人。